Quels sont les défis que les industriels doivent relever pour prévenir des ruptures de stock en 2023 ?

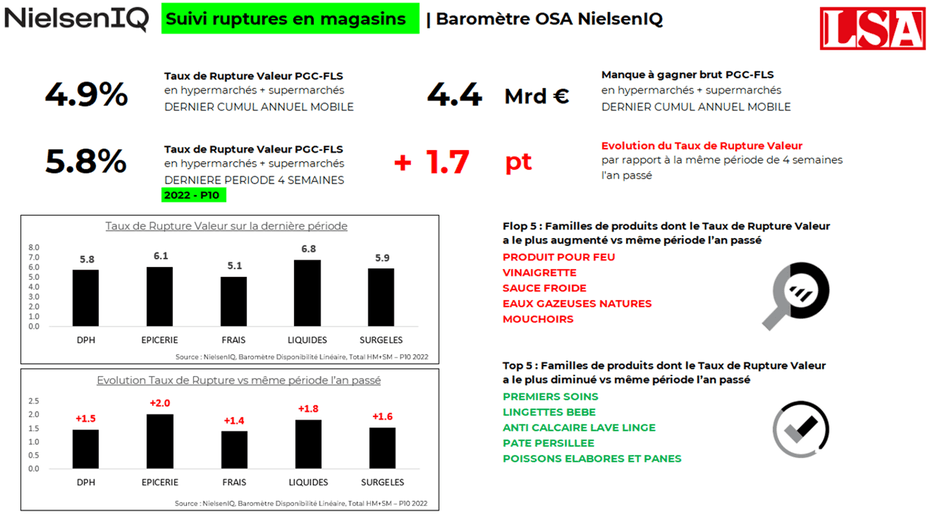

4,5 Milliards d'euros.

C’était le manque à gagner brut de l’hyper et super en PGC-FLS selon le baromètre NielsenIQ de novembre 2022.

Dans un contexte inflationniste global, l’année 2022 a été marquée par une hausse sans précédent des ruptures de stocks en rayon : hausse des matières premières, négociations commerciales serrées entre industriels et distributeurs, problématiques sanitaires, les causes de ces pénuries sont multiples.

Cela engendre une situation inédite dans les rayons : hors période Covid, de telles pénuries n’avaient pas été observées à une telle ampleur depuis plus de sept décennies.

De la supply-chain à l'exécution magasin : personne n'est épargné

Entre janvier et octobre 2022, le nombre d’incidents a été multiplié par 4, avec une durée moyenne de rupture de 4 jours.

Les difficultés d’approvisionnement en matière première ont touché toutes les catégories :

– la moutarde a été victime du climat canadien particulièrement chaud au Canada en 2021.

– le blé a également fait les frais du dérèglement climatique combiné au conflit en Ukraine faisant craindre une pénurie de galettes en Bretagne dans un article paru dans Ouest-France mettant en émoi toute une région.

– le phénomène touche aussi le non-alimentaire (pénuries de carburant, ou encore d’aluminium pour les composants électroniques).

Au total, les produits non livrés représentent 1/5 des incidents.

Nous avons pu observer certains grands groupes de l’agroalimentaire être déréférencées des magasins Intermarché et Casino au printemps 2022, pour disparaître des rayons quelques semaines après.

En cause ? Le refus des enseignes de supporter la hausse de prix (22 %) demandé par le géant de l’agroalimentaire français.

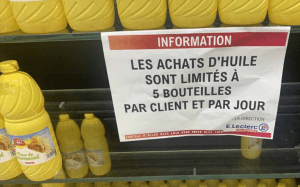

Voulant se prémunir face à ces rayons vides, hantise du distributeur, tout en jonglant avec une inflation tarifaire globale, les points de ventes se sont vus revenir à des systèmes de rationnement sur les produits les plus impactés… Avec un effet boomerang ?

Nous l’avons vu pendant la crise du COVID-19 avec des caddies remplis de pâtes, huile, ou encore papier toilette.

L’hygiène, et plus particulièrement les mouchoirs, sont les produits les plus touchés par ces pénuries avec un taux de rupture de 10 % sur 2022 (baromètre Nielsen IQ). Olivier Dauvers évoquait des prophéties auto-réalisatrices.

Il est vrai que si l’acte d’achat concernait une bouteille d’huile, mais qu’un affichage en magasin nous prévient d’une limite d’achat (“moutarde uniquement disponible en caisse, limite de 3 bouteilles d’huile par panier) il y a fort à parier que le nombre d’articles de ce même produit se multiplie, bénéficiant du fameux “au cas où”, accélérant de ce fait la rupture.

Quelles réponses aux ruptures en 2023 ?

L’année 2023 voit également les acteurs de la grande distribution impactée par la hausse majeure des coûts énergétiques.

COFIGEO (William Saurin, Garbit, Zapetti) a d’ores et déjà entériné un arrêt de 4 de ses principales usines de production débuté le 2 janvier, ne pouvant faire face à des coûts multipliés par 10.

Toujours selon Nielsen IQ, sur le terrain, c’est 1/4 des ruptures observées qui s’expliquent par une mauvaise exécution, renforçant les directions des ventes et merchandising à affiner leur Business Intelligence pour veiller et répondre au mieux à la réalité du terrain.

Quelles réponses du secteur face à ces ruptures de stock ?

Sans pour autant mettre au placard les nouveautés, un recentrage sur les produits phare reste le réflexe prioritaire en période de crise : une réduction des assortiments et la cannibalisation des SKUs afin de réduire l’impact du facteur prix dans la décision d’achat.

Les distributeurs tirent leur épingle du jeu en augmentant la part des MDD dans leurs rayons: au cœur du plan stratégique “Carrefour 2026” présenté par Alexandre Bompard en novembre dernier, c’est 40 % du chiffre d’affaires réalisé par la marque propre qui est visé dans quatre ans (contre 33 % en 2022).

Meilleure maîtrise des coûts, mais aussi de l’approvisionnement, il est crucial pour les marques de garantir une disponibilité optimale afin de ne pas perdre de part de marché… Loin des yeux, loin du panier ?

Lors du Retail Execution Forum puis lors d’une interview accordée à LSA, Tina Schuler (Directrice Général des enseignes Casino) a réaffirmé l’importance de minimiser les irritants clients lors de leur parcours en magasin, et que les nouvelles technologies telles que l’Intelligence Artificielle est une opportunité à saisir afin d’obtenir une efficience opérationnelle accrue.

En parallèle de Casino, plusieurs industriels comme Mondelez ou Danone ont enclenché leur révolution numérique en dotant leurs forces de vente de solutions répondant à ce besoin d’efficience en faisant confiance à EasyPicky.

La technologie de reconnaissance d’image vidéo permettant d’obtenir un état des rayons en instantané, y compris les potentielles ruptures par rapport à l’assortiment théorique, contribue à leur meilleure réactivité grâce à des données terrains, fiables et collectées en continu.

Au-delà de cet avantage opérationnel, les directions des ventes et merchandising peuvent désormais suivre de manière précise et traçable les performances découlant des décisions stratégiques prises en amont.